A股三大指数今日集体收跌,沪指跌1.47%,收报2939.29点;深证成指跌1.51%,收报9425.98点;创业板指跌1.69%,收报1864.91点。市场成交额持续低迷,今日仅有7211亿元,北向资金今日因重阳节港股休市暂停交易。

行业板块方面,光伏设备、能源金属、教育、电池、采掘行业、小金属、石油行业跌幅居前,无一行业板块上涨。

个股方面,下跌股票数量接近4800只。卫星导航、6G概念股逆势走强,三维通信、通宇通讯、铖昌科技等涨停。华为汽车概念股表现活跃,圣龙股份12连板,佛山照明、隆基机械、银宝山新涨停。算力概念股表现分化,真视通6连板,美利云、恒润股份涨停。下跌方面,芯片股集体调整,寒武纪20cm跌停,张江高科连续2日跌停。光伏等新能源赛道股震荡走低,海目星跌超10%。

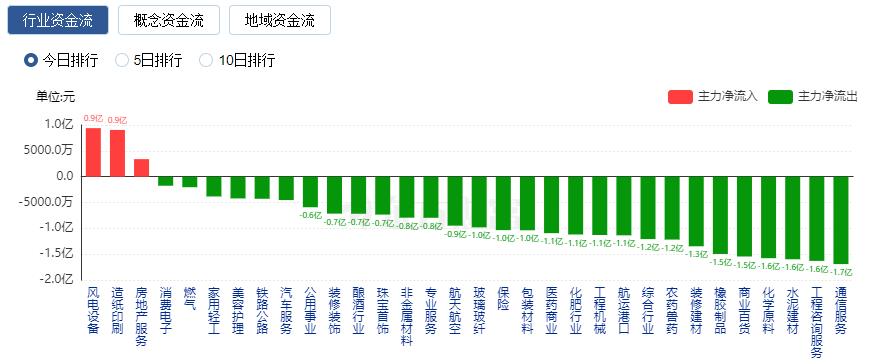

行业资金流向:0.9亿净流入风电设备

行业资金方面,截至收盘,风电设备、造纸印刷、房地产服务等净流入排名靠前,其中风电设备净流入0.9亿元。

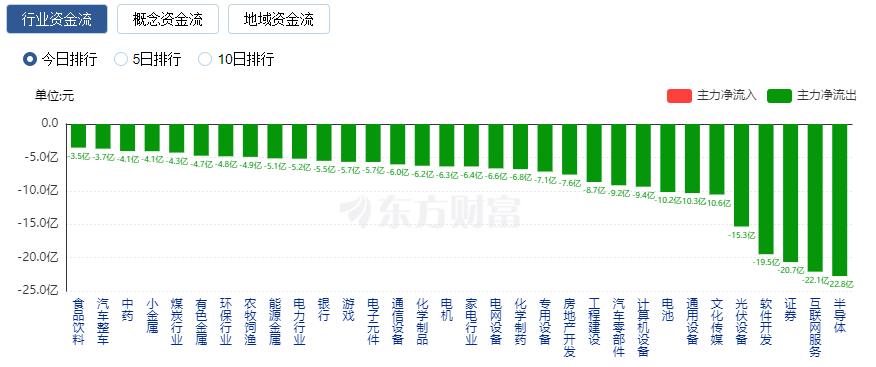

净流出方面,半导体、互联网服务、证券等净流出排名靠前,其中半导体净流出22.76亿元。

今日要闻

鸿海回应旗下企业被税务部门调查:会积极配合相关单位的调查

据报道,税务部门近期依法对富士康集团在广东、江苏等地的重点企业进行税务稽查,自然资源部门对富士康在河南、湖北等地的重点企业用地情况进行现场调查。岛内证交所向鸿海集团了解状况,鸿海22日下午回应称,合法合规为鸿海在全球各地的基本原则。集团会积极配合相关单位的作业办理。

华为官宣:5.5G又有突破!5G商用将迈向新台阶

华为全面完成IMT-2020(5G)推进组5G-A关键技术测试。测试结果表明,华为在多项5G-A上下行超宽带技术上取得重大性能突破。5G-A作为5G的演进和增强,连接速率和时延等传统网络能力实现了10倍提升,同时引入了通感一体、无源物联、内生智能等全新的革命性技术。

创16年新高!美债狂飙对全球股市、房地产影响有多大?

近日,有着“全球资产定价之锚”之称的十年期美债收益率盘中首次突破了5%重要关口,创下2007年以来最高水平。美债收益率的狂飙,波及全球金融市场,令全球股市、地产等各类风险资产承压。由于美债利率的攀升,标普500指数自8月以来下跌8%;9月份美国成屋销售跌至13年来的最低点。

证券时报头版:适时放开楼市价格限制 进一步提振市场信心

2021年22个主要城市推行集中供地政策,随后在土拍规则中均规定了地价上限,竞价达到上限后,通过竞自持、竞配建或摇号等方式确定竞得人。而今,房地产市场供求关系已经发生重大变化,房企销售持续承压,土地市场也大幅降温,对过热时期出台的地价限制政策也应适时取消。而在房价过快上涨时期出台的对新房备案价的限制政策也应适时放开,允许房企合理降价去库存,缓解部分房企资金压力。

央行行长连续发声 宏观政策稳增长导向进一步明确

近期,央行行长潘功胜多次公开发声,释放重磅政策信号。他日前在第十四届全国人民代表大会常务委员会第六次会议上表示,接下来,稳健的货币政策将更加精准有力,把握好逆周期和跨周期调节,保持货币信贷总量适度,节奏平稳。

多家外资机构发声:中国股市可能已触底 布局中国资产迎来窗口期

外资机构频频“现身”新发ETF产品重仓持有人名单,多家海外机构上调中国经济增速预测并唱多中国股市,多家外资机构申报合格境外投资者资格……近一段时间,一些北向资金流出,但也有不少外资机构选择逢低介入,抢抓中国市场、中国资产调整带来的布局机会。有外资机构认为,当前A股估值已极具吸引力,逆势布局中国资产窗口期已经打开。有关部门持续推动中国资本市场对外开放,也将进一步增强A股对全球资金的吸引力。

多家上市公司发布回购公告 证监会:优化制度助力市场平稳

继中央汇金投资有限公司增持四大行后,多家上市公司发布回购公告,彰显上市公司对企业未来发展的信心。证监会表示,正在会同有关方面,进一步优化股份回购制度,加快回购规则修订,支持更多上市公司通过回购股份来稳定、提振股价,维护股东权益,夯实市场平稳运行的基础。

机构观点

国盛证券:机构重仓股下行趋势尚未看到反转信号

国盛证券报指出,以机构重仓股指数作为样本,无论是空间还是时间上,调整均已到位。但关于机构重仓股下行的趋势,目前基本面、交易面、资金面三个维度尚未看到反转信号。A股定价的核心矛盾没有发生根本的变化:宏观面中美“剪刀差”在持续拉大;微观面存量市得不到改观。当前无论是宏观面,还是微观面,我们都能感受到趋势的力量还在延续。但在趋势惯性延续的同时,我们也能观察到其衰减的迹象。行业配置:继续拿好红利压舱石,低位增配顺周期。工业金属、化纤、消费电子;银行、保险;纺织、元件、汽车零部件;油气、运营商、家电。

招商证券:短暂调整过后,A股有望更加聚焦国内基本面的积极变化

招商证券研报指出,十月以来市场超预期加速下跌主要是由于业绩披露期市场避险情绪较为严重、美债收益率加速上行、关键点位跌破后触发部分止损卖盘。但是这三个原因预期下周逐渐迎来转机,业绩披露落地,美国政府再度面临财政支出法案无法达成,政府关门的风险。整体而言,短暂调整过后,A股有望更加聚焦国内基本面的积极变化,四季度演绎N型的最后一笔上行走势。

平安证券:底部蓄势,整体机会大于风险

平安证券研报指出,市场底部蓄势。当前上证指数已突破3000点并接近去年10月低点,权益市场对于基本面及风险的悲观定价已经较为充分,市场整体机会大于风险。尽管近期海外扰动有所增多,但国内经济边际改善的趋势仍在延续,融券、分红等活跃资本市场新政仍在出台,有望合力推升市场预期改善和底部回暖。结构上,一是关注基本面有改善且产业利好催化较多的汽车、电子TMT板块;二是关注市场情绪回暖的医药板块,三是关注红利策略持续受益于资本市场改革下的红利溢价抬升。

华泰证券:A股估值分化系数降至历史底部区间

华泰证券研报指出,上周受9月地产数据偏弱、美国半导体限制新规和巴以局势扰动,沪指再度失守3000点,10Y美债利率一度突破5%,分母端压力下TMT、消费等长久期资产领跌。但也有积极信号:1)A股估值分化系数降至2010年以来次低,强势股补跌往往是见底信号之一;2)底部信号体系中全A ERP、产业资本或即将“亮灯”;3)三季报或确认中报为盈利同比增速底。外围风险出清前市场或仍偏震荡运行,但胜率和赔率改善,建议逢低逐步加仓;转折点在于国内基本面/海外流动性稳步修复,观察窗口在11月。配置上,沿剩余流动性回落+盈利视角切换布局,推荐电子/医药/PPI链/机床/小家电。

中原证券:经济增长超预期,市场等待震荡回升

中原证券研报指出,国内三季度经济增长超预期,消费增速继续加快,投资增速略有回落,国内经济整体继续呈现复苏态势。由于地缘政治冲突,美债收益率飙升的外部因素的影响,国内市场受到抑制。随着经济复苏加快,政策力度加大,市场有望震荡寻底,等待契机反弹。建议近期重点关注建材、白酒、养殖、芯片、证券等板块。